自宅を担保に生活資金を借り入れる制度『リバースモーゲージ』とは?

最近「老後破産」という言葉をよく耳にします。

人生100年時代と言われるようになり、また年金を支払っているにも関わらず少子高齢化の影響で、年金をもらえる歳になったとしてもおよそ2,000万円は自己資金が無ければ生活ができないと昨年ニュースにもなりましたよね。

老後に貯金が底をついてしまい生活に不安を抱える高齢者の増加が年々問題となっています。

そんな不安を解消する施策の一つとして、リバースモーゲージというローンがあるのはご存じでしょうか。

今日はリバースモーゲージについてお伝えしていこうと思います。

リバースモーゲージ

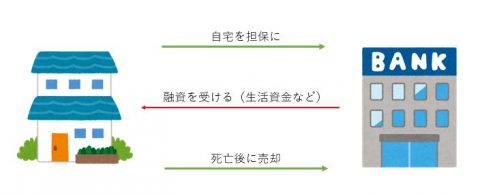

リバースモーゲージとは、自宅(持ち家)を担保にして、そこに住み続けながら金融機関から融資を受けられる主にシニア層向けの融資制度です。死亡後は自宅を売却して、その代金を融資の一括返済に充てます。

1980年代に一部の自治体が始めた融資制度が日本における最初のリバースモーゲージといわれていますが、近年、高齢化や長寿化を受けた「老後の住まいの有効活用」の観点から再度大きく注目されています。

リバースは「逆」という意味、「モーゲージローン」は不動産を担保にした借り入れのことです。

住宅ローンと違う点は、住宅ローンは最初に借りて借り入れた額を毎月返済するのに対し、リバースモーゲージは毎月借りて、最後(死後)にまとめて返済するので、「逆住宅ローン」といえるかもしれません。

リバースモーゲージはとても重要な制度ですが、やや複雑であるため、メリットとデメリットをしっかり理解しましょう。

メリット

リバースモーゲージのメリットには、次のようなものがあります。

自宅を売却することなく融資が受けられる(そのまま住み続けることができる)

もっとも重要なメリットともいえます。

不動産(持ち家)があっても、年金収入が少なく手元資金が少ない場合などは、リバースモーゲージの活用は有効でしょう。

そして自宅を売却した場合、手元にお金は入りますが住む場所は失います。

引っ越しや住みなれない地域での生活で心身ともに疲れてしまうこともあるかもしれません。

一方住み慣れた自宅に住み続けながら資金を借り入れることで、生活環境を変えずに資金を調達することができます。

融資額は住宅に応じて決められますが、一括で受け取る場合と年金のように毎月受け取る場合があります。

生活資金以外に利用できる

資金使途については、自由型と限定型があり金融機関により異なります。

自由型であれば、生活資金に限らず旅行費用やリフォーム資金などに使うことも可能です。

老人ホームなどの入居一時金に充てる人もいるようです。

利用時の収入要件等が比較的緩やか

利用できる年齢は金融機関により異なる(55歳あるいは60歳以上などが多い)ものの、利用時の収入要件等は住宅ローンなどと比べ、さほど厳しくありません。

上記以外にも、本人生存中は返済義務がない(利払いのみ行う場合もあります)こともメリットとして挙げられるでしょう。

デメリット

メリットとは逆にデメリットもあるので注意しましょう。

対象となる住宅に制限がある

対象となる住宅は基本的に一戸建てで、マンションは対象外のところが多く、地域の制限がある場合もあります。

基本的には土地付きの一戸建てが対象ですが、金融機関によっては、地域によりマンションでも利用可能な場合もありますが、数は少ないといえます。

金融機関に事前によく確認しておく必要があります。

推定相続人の同意が必要

リバースモーゲージをした土地建物については相続ができないので相続人の同意が必要です。

なぜならこの制度の特徴でもありますが、担保の変わりにお金を借り入れている為債務者が死亡後に住宅を売却してしまうので住宅を相続させることが出来ません。

よって利用にあたり推定相続人全員(子供など)の同意が必要になります。

相続人である子どもが拒否する場合などは利用できないことがあるので注意が必要です。

将来の相続も見据えて慎重に対応する必要があります。

「長生き」、「金利上昇」、「不動産価格下落」などのリスクがある

長生きすればするほど融資額が大きくなりますので、将来の返済額も大きくなります。

長生きして生存中に融資枠を使い切ってしまうことも考えられます。

また、リバースモーゲージの融資の適用金利は基本的に変動金利の場合が多く、将来金利が上昇すると返済額が膨らむ可能性があります。

さらに、担保となる自宅の評価は定期的に見直され、評価額が下落して融資限度額を割り込んでしまうと、場合によっては一括返済を求められることもあるので注意が必要です。

まとめ

メリットもデメリットも考慮した上で老後の資金について家族で早い段階から話しておくことが必要ですね。

また、老後の資金調達については今回ご紹介したリバースモーゲージの他にリースバックという制度も近年聞かれますので、次回はリースバックについてご紹介していこうと思います!